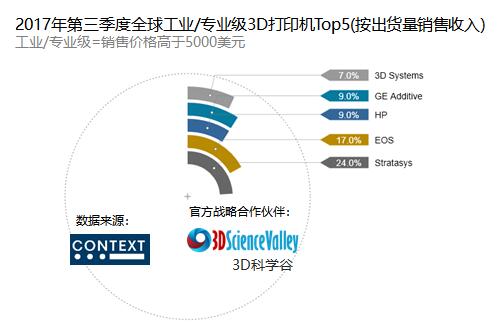

据研究机构Context, 2017年前三个季度,3D打印机市场的工业/专业和个人/台式机出货量相比2016年呈现全球增长态势。个人/台式机市场持续激增,出货量同比增长45% ,工业/专业市场在三年内首次同比增长,同比增长2%。

-- 工业级第三季度:2017年第三季度对于工业/专业市场尤其令人鼓舞,出货量比上年同期增长了22%,主要得益于惠普、Carbon和GE。第三季度排名前五的供应商与第二季度相同,但惠普的市场份额增加了,排名从全球市场上的第五跃升到第三。

图片来源:3D科学谷(www.51shape.com)

EOS和3D Systems出货设备包括塑料和金属两种3D打印设备

-- 塑料:塑料3D打印机继续占据市场主导地位,占2017年第三季度工业/专业设备出货量的84%,金属打印机占11%。 Stratasys仍然是塑料3D打印机的全球市场领导者,其次是3D Systems、EnvisionTEC、HP和Carbon。

图片来源:3D科学谷(www.51shape.com)

-- 金属:2017年第三季度,GE在金属3D打印机出货量方面保持全球领先地位,其次是EOS、SLM Solutions、通快-TRUMPF和3D Systems。

-- 台式:2017年第三季度,个人/台式机继续保持高速增长,同比增长44%,达到1.15万台左右。 Monoprice这个新的市场领导者继续通过扩大其投资组合以及开始扩大其全球分销体系来获得持续增长。

图片来源:3D科学谷(www.51shape.com)

在2017年,市场开始认可新的产品类别,并超越使用单一的$ 5,000价格来定义是否是工业级3D打印机的区别界限。包括Formlabs、Ultimaker、Leapfrog、MakerBot和Markforged在内的新型专业级公司(涵盖从2500美元到20,000美元的设备)开始呈现爆发式增长态势。这个类别的3D打印机同比增长162%,而Ultimaker这样的品牌转移到更高的价格区间,显示这类产品的定价相对无弹性。

进入2018年,各行业似乎都有增长的趋势,工业行业的反弹尤为突出。像Desktop Metal这样的新推动者预计将在市场上取得进展,并在低价金属3D打印机领域引领一波增长。 GE也正在推动金属3D打印与应用端的深度结合。惠普和Carbon将继续推动塑料3D打印应用到主流制造业,而Stratasys将不断推出新的高分子解决方案 – 例如H2000无限制造系统。结合3D Systems今年开始发售备且受期待的Figure-4平台的事实,2018年我们将看到更强劲的市场前景。

备注:

- - 该出货量只统计了已经加入到Context全球数据分析体系的3D打印品牌,如果您的企业也希望加入到这个体系,您可以联系3D科学谷QQ2509957133。

- - 详细分类

个人级:2,500美金或以下; 专业级:2500-20000美金; 设计级:20000- $ 100000; 工业级:100000美金或以上

- - 笼统分类

**个人/桌面级=所有打印机(不论类别)销售价格低于5000美元; 工业/专业级=销售价格高于5000美元

***一般来自打印机设备的收入,但可能包括少量的材料、软件或其他“产品”

资料下载,请加入3D科学谷3D产业链QQ群:529965687

更多信息或查找往期文章,请登陆www.51shape.com,在首页搜索关键词

网站投稿请发送至editor@51shape.com